909×1668.png)

こんにちは!くらげ団長です(^^♪

今日も「自分が描く自由人」になるために一緒に勉強していこう!

今回は「お金の出口戦略」について説明ですっ^^

自由人になる流れ

- 【目指していく場所決める】自分未成年表を作成

- 【所得を上げる】所得は全ての分母。自責の考えで徹底行動

- 【支出を下げる】使えるお金=所得-支出。支出を制すれば自由人の第一歩!←今日はここ

- 【資産運用】リスク許容度に合わせて時間を盾に運用

支出をコントロールすることは経済的余裕を作るのに大事!ということは皆さん、想像ができると思います♪

支出の管理が出来ていると状態と出来ていない状態を、飲食店の店舗で見てみよう!

下記実際に存在した店舗の数値を事例にしています。

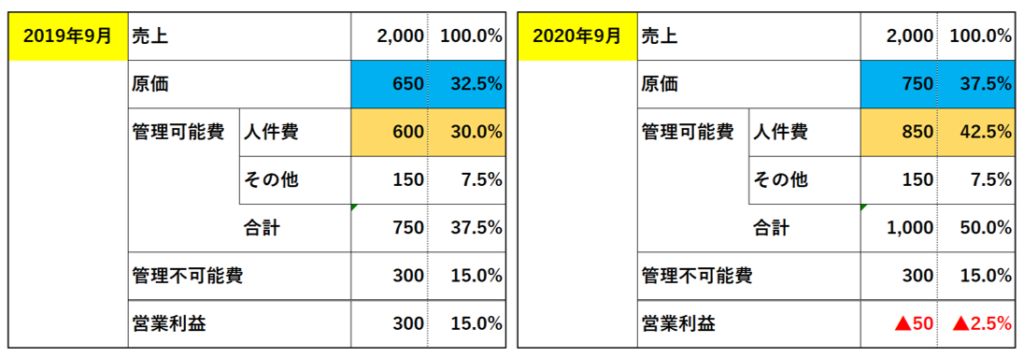

2019年9月の実績

売上・・・2000万円(原価/650万円、管理可能費/750万円、管理不可能費/300万円)

利益・・・300万円

2020年9月の実績(上記から1年後)

売上・・・2000万円(原価/750万円、管理可能費/1000万円、管理不可能費/300万円)

利益・・・▲50万円

この状況を見ると、1年後には売上は変わっていないものの、営業利益がマイナスへ転落していますね。

何があったんでしょう。内部を表にしてもう少し掘り下げて分析してみましょう♪

着目数値

●原価が100万円上昇している ●人件費が250万円上昇している

この表から見れるお金の流れ

同じ収入でも、やり方次第では赤字になってしまう

ことがわかりますね。

この内情を仕事の目線で見ると「改善しないといけない」と皆さんがお店の店長の場合であったらすぐに改善にかかると思います。この目線を「個人の自分のお金=給料」にも使っているお金の内部を調査、改善しないといけないってことです。

では上記のお店はなぜ1年後に赤字に転落したのか?探ってみましょう。

ここに答えがあるんです^^

内部を調べていくと1年前より店舗内の環境が変わっているのと、運営での行動が変わっていることがわかりました。

★2019年9月の店長は2019年の10月に異動しており、新店長が2020年の現在に至るまで責任者となっている

★原価が増えている理由は、新店長が自分の出したいメニューに大きく変更→原価が上昇してしまっている

★人件費が増えている理由

①スタッフのまとまりが悪くなり、退社が多いので求人費用を多額にかけている

②新規採用をしているので新人の教育時間をたくさん使用している

③常に新人ばかりのお店なのでお店が回らないので、1年前と比べて毎日2人多めのシフトに変更

この内容を聞くと、「新店長、なにやってるの!」ってなるよね(笑)

けどね、、新店長の声を聴いてみましょう。

新店長「僕は僕なりに頑張っていますから!!!」

これではお店はいつまで経ってもよい経営になりません。

店長の意見としては、、

「人がいないんだから求人をかけないと人手が足らない!」

「新人ばかりだから頭数増やさないと顧客満足度が下がる!」

「最近のスタッフは飲み込みに時間がかかるから教育時間はきちんとかけないといけない!」

「今まで出していた料理はこれからの時代になっていないからこの商品構成で行く!」

言い分としては間違っていないかもしれないが、店長の計画ミスであったり、教育の方法を変えないといけないなど「自分都合に物事を捉えて、結果お金を浪費してしまっている」のが現実ですね。

上記の店長の意見(考え方)から分かるお金の動き

自分に都合よく物事を捉えて、浪費してしまうことがある

ことがわかりますね。

これらのように「お金」は人の意志によって使われ方が大きく変わってくることが分かったと思います!

今使っているお金、今当たり前に支払っているお金、それは本当に必要??自分にとって都合よく捉えて仕方がない、言い聞かせ、実は浪費しているお金はないかチェックしてみよう♪

【団長が定めるお金の水準と目安】

(下記の給与対比は「手取り」とします)

●家賃は25%以下(駐車場/共益費なども含む)

・・・月給与/20万円の方は5万円以下

●年間の洋服代、男性5万円以下、女性7万円以下(靴含む。下着は含まず)

・・・団長/年間4万円です(どうしても欲しい物は翌年にお金を繰り越して購入)

●振込手数料、引出手数料、年間0円

・・・1円でも発生した場合はただの浪費(面倒なことを避けているだけ)

●リース、リボ払いは完全なる浪費

・・・お金の仕組みを知らなさ過ぎているか、計画なく欲が出すぎ。完全なる浪費

●NHKの支払い、月払いは浪費

・・・支払うことが分かっているのに計画して年払いしないのは自分への甘さ(浪費)

・・・2020年10月よりまた少し安くなります(NHK料金表ホームページ)

●貯蓄&投資に回すべき比率(下記以下の場合は何かに浪費がある)

■一人暮らし単身・・・給与の20%以上

■親と同居の単身・・・給与の35%以上(親へ支払う家賃無し)

■夫婦と小学生以下・・給与の15%以上

■夫婦と中高生子供・・給与の10%以上

■夫婦2人・・・・・・給与の25%以上

★その他、『団長流』の消費と浪費の境目指数

■携帯代金、5000円以上は浪費(格安SIMであれば月額3000円は余裕で可能)

■保険、貯蓄型保険は絶対にダメ!さらに、保険は1人月額1万円以下

(1万円以上は無駄な保険を支払っている可能性大!調査すべき!!)

■銀行には「どうしても通帳記帳したい時」以外は行かない

(移動の時間とお金の無駄遣い)

該当するのは一つでもあったかな??

一つもなかったら金融リテラシーはかなり高いと思います♪ 団長が保証します^^

自由人になるためにはまずは「収入」という分母を大きく上げることが重要となるけど、

『出費の重要性』必ず押さえて資産運用をする力を得ていこうっ(^^♪

年収1000万円

生活費用に追われて資産金運用なしで将来不安な、『お金に使われる人生』

年収300万円

出費のコントロールができて将来安心な、『お金を使いこなす人生』

『収入ー出費=自由人に近づくためにに使えるお金』です。

身の回りのお金の動き、改めて見直して、「本当に必要なのか?」見直して改善し、余剰資金を増やして「お金を使う側」へ回りましょう(^^)/

使うお金が広がれば広がるほど「自分の描く自由人」に大幅に前進していきますからね♪